Tính thuế thu nhập cá nhân

Cách tính thuế thu nhập cá thể là sự việc thu hút sự quan liêu tâm của nhiều người. Bởi đó là khoản có liên quan trực tiếp với chi phí lương, chi phí công của bạn lao động. Tuy nhiên, những phương thức để tính thuế theo tiến công giá của nhiều người là khá tinh vi và khó khăn hiểu. Bởi vì vậy, bài viết dưới trên đây sẽ chỉ dẫn tính thuế thu nhập cá thể đơn giản với dễ áp dụng. Bạn đang xem: Tính thuế thu nhập cá nhân

Cách tính thuế thu nhập cá thể đơn giản và dễ hiểu nhất.

1.Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá thể là khoản tiềnphải trích nộp từmột phần tiền lương vànguồn thu khác của người tạo ra thu nhập đóngcho cơ sở Thuế nhằm nộpvào giá thành nhà nước sau khi đã được sút trừ. Thuế TNCN hiện tại naykhông vận dụng đối vớicác cá nhân có thu nhập thấp dưới mức công cụ định đề nghị đóng thuế.

Người laođộng nộp thuế thu nhập cá nhân có tín đồ phụ thuộc cũng trở nên được sút trừ thuế theo quy định.

Như vậy rất có thể thấy người có thu nhập càng tốt thì nấc thuế TNCN cần nộp đã càng lớn.

1.1 Đối tương áp dụng tính thuế thu nhập cá nhân từ tiền lương cùng tiền công

Căn cứ theo điều 2 luật, Thuế thu nhập cá nhân sửa đổi năm 2012quy định về đối tượng người dùng nộp thuế gồm 2 nhóm đối tượng người dùng sau:

(1) cá thể cư trú là cá thể có nơi ở/ nhà thuêthường xuyên tại vn theo phép tắc của pháp luậtvới thời hạn của các hợp đồng thuê đơn vị từ 183 ngày trở lên trong những năm tính thuế hoặc cá thể có nơi ở thường xuyên, có mặt tại nước ta từ 183 ngày trở lên trên trong một năm dương định kỳ hoặc vào 12 tháng liên tục tính từ lúc ngày đầu tiên xuất hiện tại Việt Nam. Trong đó, ngày đến và ngày đi sẽ tiến hành tính là 1 trong ngày.

02 trường hợp áp dụng tính thuế TNCN của cá nhân cư trú là:

Cá nhân ký kết hợp đồng lao hễ từ 03 mon trở lên,

Cá nhânký thích hợp đồng lao động dưới 03 tháng hoặckhông cam kết hợp đồng lao động.

(2) cá thể không cư trú là ngườikhông đáp ứng đầy đủ điều khiếu nại của cá nhân cư trú thì được xác minh là cá thể không trú ngụ thường là người nước ngoài thao tác tại Việt Nam.

1.2 Căn cứ pháp lý về thuế thunhập cá nhân

Luật Thuế TNCN năm 2007

Luật sửa đổi, bổ sung Luật thuế thu nhập cá thể năm 2012

Thông bốn 111/2013/TT-BTC

Nghị quyết 954/2020/UBTVQH14

2. Những cách tính thuế thu nhập cá nhân năm 2022

Cách tính thuế thu nhập cá nhân đốivới cá thể cư trú và cá nhân không trú ngụ là không giống nhau cụ thể như sau:

Công thức tính thuế các khoản thu nhập cá nhân.

2.2Cách tính thuế thu nhập cá thể đối với cá nhân cư trú

Trường hợp 1: cá nhân cư trúký hòa hợp đồng lao hễ từ 03 mon trở lênvà có thu nhập nhập từ tiền lương, chi phí công.

Các công thức áp dụngtính thuế các khoản thu nhập cá nhân

(1): Thuế thu nhập cá thể cần nộp = các khoản thu nhập tính thuế x Thuế suất.

(2): các khoản thu nhập tính thuế = Thu nhập nên chịu thuế - cáckhoản bớt trừ.

(3): Thu nhập nên chịu thuế = Tổng chi phí lương cảm nhận - những khoản được miễn thuế.

Bạn áp dụngcáccông thức tínhsố(1),(2),(3), để tính nấc thuếthu nhập cá nhân phải nộp theo quá trình nhưsau:

Bước 1: Tính tổng các khoản thu nhập (tiền lương) dấn được.

Bước 2: Tính các khoản được miễn thuế

Cáckhoản thu nhập được miễn thuế (nếu có) từ tiền lương chi phí công gồm:

Khoản chi phí lương làm thêm giờ, làmviệc đêm tối được trả cao hơn nữa so với tiền lương làm việc trong thời gianhành chính.

Thu nhậpcủa thuyền viên là người việt Nam thao tác làm việc cho thương hiệu tàu vn vận tải quốc tế hoặc thương hiệu tàu củanước ngoài.

Bước 3: Tính thu nhập cá nhân phảichịu thuế áp dụngcông thức số (3)

Bước 4: Tính những khoản sút trừ

Các khoảngiảm trừ bao gồm

Giảm trừ gia cảnh đối với bạn dạng thân tín đồ nộp thuế là 132 triệu đồng/nămtương đương 11 triệu/ tháng vàđối với mỗi người nhờ vào là 4,4 triệu đồng/tháng.

Giảm trừ các khoản đóng bảo hiểm,đóng góp từ thiện, khuyến học, nhân đạo vàquỹ hưu trí từ nguyện.

Bước 5: Tính các khoản thu nhập tính thuế theo cách làm (2)

Để tính thuế suất bạn vận dụng bảng biểu thuế lũy tiến từng phần ( theo Điều 22, biện pháp Thuế TNCN 2007)

Bảng: Biểu thuế luỹ tiến từng phần

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 mang lại 120 | Trên 5 cho 10 | 10 |

3 | Trên 120 cho 216 | Trên 10 mang lại 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 mang đến 32 | 20 |

5 | Trên 384 mang lại 624 | Trên 32 mang lại 52 | 25 |

6 | Trên 624 mang lại 960 | Trên 52 mang đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Các bậc tính thuế thu nhập cá nhân năm 2022

Như vậy bạn căn cứ theo phầnthu nhập tính thuế/tháng/năm của chính mình để xác định mức thuế suất tương ứng

Áp dụng bí quyết (1) khi bạn đã biết được thu nhập tính thuế cùng thuế suất các bạn sẽ tính ra được thuế thu nhập cá nhân cần nộp.

Như vậy khi đã biết được "thu nhập tính thuế" với "thuế suất" sẽ có được 2 phương thức tính thuế thu nhập cá nhân cần nộp như sau:

Phương pháp lũy tiến bằng cách tính số thuế đề xuất nộp theo từng bậc thuế, kế tiếp cộng lại theo theo bảng thuế lũy tiến

Phương pháp rút gọn chúng ta tính các khoản thu nhập tính thuế và vận dụng bảng dưới đây để tính ra số thuế TNCN đề xuất nộp:

Bảng:Cách tính số thuế TNCN cần nộp theo phương thức tối giản

Bậc | Thu nhập tính thuế | Thuế suất | Cách tính số thuế TNCN buộc phải nộp | |

Cách tính 1 | Cách tính 2 | |||

1 | Đến 5 triệu | 5% | 0 triệu + 5% thu nhập tính thuế | 5% các khoản thu nhập tính thuế |

2 | Trên 5 triệu - 10 triệu | 10% | 0,25 triệu + 10% các khoản thu nhập tính thuế bên trên 5 triệu | 10% các khoản thu nhập tính thuế - 0,25 triệu |

3 | Trên 10 triệu - 18 triệu | 15% | 0,75 triệu + 15% thu nhập cá nhân tính thuế trên 10 triệu | 15% thu nhập tính thuế - 0,75 triệu |

4 | Trên 18 triệu - 32 triệu | 20% | 1,95 triệu + 20% các khoản thu nhập tính thuế trên 18 triệu | 20% các khoản thu nhập tính thuế - 1,65 triệu |

5 | Trên 32 triệu - 52 triệu | 25% | 4,75 triệu + 25% thu nhập tính thuế trên 32 triệu | 25% thu nhập cá nhân tính thuế - 3,25 triệu |

6 | Trên 52 triệu - 80 triệu | 30% | 9,75 triệu + 30% các khoản thu nhập tính thuế bên trên 52 triệu | 30 % các khoản thu nhập tính thuế - 5,85 triệu |

7 | Trên 80 triệu | 35% | 18,15 triệu + 35% TNTT trên 80 triệu | 35% TNTT - 9,85 triệu |

Trường phù hợp 2: cá thể cư trú không cam kết hợp đồng lao rượu cồn hoặc ký kết hợp đồng lao đụng dưới 03 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông bốn 111/2013/TT-BTC phương pháp như sau:

"Cá nhân cư trú ký kết hợp đồng lao cồn dưới 03 tháng hoặc không ký kết hợp đồng lao động cơ mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên trên thì buộc phải khấu trừ thuế theo nấc 10% trên các khoản thu nhập (khấu trừ luôn luôn trước lúc trả tiền)". Xem thêm: Samsung Galaxy Note 4 Hàn Quốc Cũ Xách Tay Giá Rẻ Tại Hà Nội, Tphcm

Lưu ý: Trừ các trường hòa hợp làm cam kết theo mẫu 08/CK-TNCN giả dụ đủ đk trên.

Công thức tính thuế TNCN đề xuất nộp áp dụngnhư sau:

Thuế thu nhập cá thể phải nộp = 10% x Tổng thu nhập trước khi trả

2.2Cách tính thuế thu nhập cá nhân đối với cá thể cư trú

Theo phương pháp thì các cá thể không cư trú sẽ không được tính khoản bớt trừ gia cảnh bắt buộc chỉ cần phải có thu nhập chịu đựng thuế >0 sẽ phải nộp thuế thu nhậpvới nấc thuế suất 20%/thu nhập chịu đựng thuế;

Các khoản được giảm trừ gồm:khoản đóng bảo hiểm, quỹ hưu trí từ bỏ nguyện,đóng gópkhuyến học, nhân đạo, làmtừ thiện.

Cách tính thuế thu nhập cá nhân đối với cá thể không cư trú

Căn cứ theo Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC cách thức số thuế TNCN cần nộp đối với cá nhân không cư trú sẽ được tính theo phương pháp sau:

Thuế thu nhập cá nhân phải nộp = 20% x các khoản thu nhập chịu thuế

Trong đó, thu nhập chịu thuếbằng tổng chi phí lương, tiền công vàcác khoản thu nhập khác mà cá thể nộp thếnhận được trong kỳ tính thuế vàđược xác minh nhưthu nhập chịu đựng thuế của cá thể cư trú.

3. Chỉ dẫn 02 cách tính thuế thuế thu nhập cá thể online

Thay vì nên áp dụng những công thức tính như đang đề cập mặt trên,hiện nay cáccá nhân rất có thể tính thuế TNCN trực tuyếntrên khối hệ thống tính thuế thu nhập cá nhân cá nhânnhư sau:

3.1 bí quyết tínhtrên hệ thống tính thuế TNCN onlinecủa luatVietNam

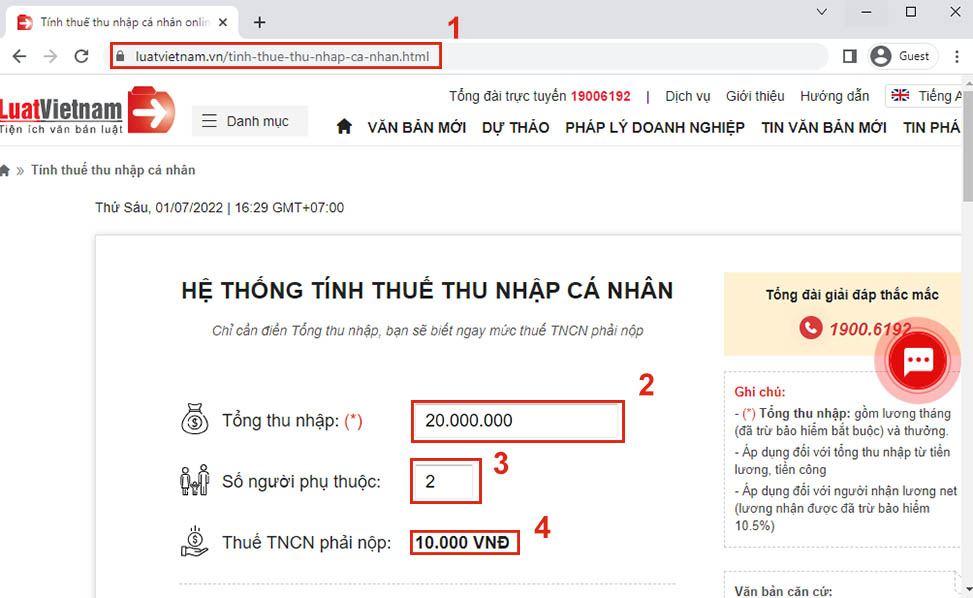

Cách tính thuế TNCN online trên hệ thống của Luatvietnam

Bước 1: truy vấn vào khối hệ thống tính núm TNCN của LuatVietNam -https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html(1)

Bước 2: Nhậptổng thu nhập cá nhân (bắt buộc). Ví dụ như Tổng thu nhập của chúng ta là đôi mươi triệu/ tháng (2)

Bước 3: Nhập số tín đồ phụ thuộc. Lấy ví dụ là 2 (3)

Bước 4: Nhận kết quả về Thuế TNCN nên nộp của cá nhân. Bởi vậy thuế thu nhập các bạn phải nộp hồi tháng đó là 10.000 VNĐ (4)

Lưu ý:(*) Tổng thu nhập: tất cả lương mon (đã trừ bảo hiểm bắt buộc) với thưởng.

Áp dụng đối với tổng thu nhập cá nhân từ tiền lương, chi phí công

Áp dụng đối với người nhấn lương net (lương cảm nhận đã trừ bảo hiểm 10.5%)

Diễn giải phương pháp tính thuế TNCN bên trên như sau

Giảm trừ bản thân = 11.000.000

Giảm trừ người nhờ vào = 2 x 4.400.000 = 8.800.000

Thu nhập chịu thuế = 20.000.000 - 11.000.000 - 8.800.000 = 200.000

+ Bậc 1: các khoản thu nhập tính thuế mang lại 05 triệu đồng, thuế suất 5%: 200.000 × 5% = 10.000

+ Thuế thu nhập cá nhân = 10.000

3.2Cách tính quatiện ích tính thuế thu nhập cá nhân của Thuvienphapluat

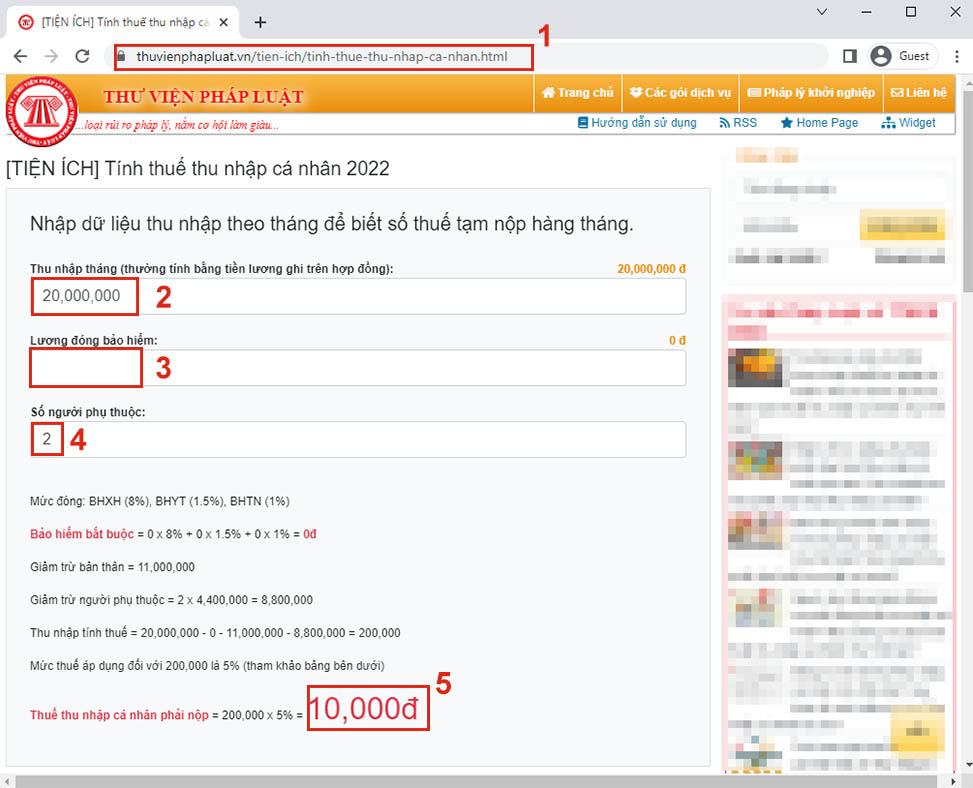

Để triển khai tính thuế các khoản thu nhập cá nhânonline sử dụng tiện ích tính thuế TNCNcủa thuvienphapluat,bạn thực hiện công việc như chỉ dẫn sau:

Tính thuế thu nhập cá thể online trên trang thuvienphapluat

Bước 1: chúng ta tru cập ứng dụng tính thuế TNCN của Thuvienphapluat -https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html(1)

Bước 2: Nhập các khoản thu nhập tháng,thường tính bằng tiền lương ghi trên hòa hợp đồng. Ví dụ như là trăng tròn triệu/ tháng (2)

Bước 3: Nhập lương đóng bảo hiểm, nếu như bạn không từ bỏ nộp bảo hiểm thì mức đóng góp này =0 (3)

Bước 4: Nhập số bạn phụ thuộc. Lấy ví dụ là 2 (4)

Bước 5: thừa nhận kết qua thuế TNCN cần nộp (5)

Lưu ý:Thu nhập tháng thường tính bởi tiền lương ghi trên hợp đồngcủa phầm mềm này là tổng thu nhập cá nhân chịu thuế khí cụ tại Điều 10 với Điều 11 của phương pháp thuế TNCN, đã tính các khoản giảm trừ sau:

Các khoản đóng góp bảo hiểm, quỹ hưu trí từ nguyện.

Các khoản góp phần từ thiện, nhân đạo, khuyến học.

Mức chi phí lương tháng rẻ nhất nhằm đóng BHXH không được thấp hơn mức về tối thiểu vùng tại thời gian đóng đối với người lao động làm quá trình hoặc chức danh giản đơn nhất trong đk lao động bình thường.

Diễn giải cách tính thuế TNCN theo phương thức trên như sau:

Mức đóng: BHXH (8%), BHYT (1.5%), BHTN (1%)

Bảo hiểm đề nghị = 0 x 8% + 0 x 1.5% + 0 x 1% = 0đ

Giảm trừ phiên bản thân = 11,000,000

Giảm trừ người nhờ vào = 2 x 4,400,000 = 8,800,000

Thu nhập tính thuế = 20,000,000 - 0 - 11,000,000 - 8,800,000 = 200,000

Mức thuế áp dụng so với 200,000 là 5% (tham khảo bảng mặt dưới)

Thuế thu nhập cá nhân phải nộp = 200,000 x 5% = 10,000đ

Như vậy với 2 phương pháp tính thế thu nhập cá thể online trên cá thể có thể thuận tiện tính nhanh được thuế TNCN nên nộp của chính bản thân mình trong một vài trường hợp yêu cầu thiết.

Xác định những khoản sút trừ để tính thu nhập tính thuế.

4. Thu nhập chịu thuế và các khoản giảm trừ thuế

Thu nhập chịu đựng thuế là tổng các khoản thu nhập mà cá thể được bỏ ra trả, không bao gồm các khoản bên dưới đây:

Tiền nạp năng lượng trưa, nạp năng lượng giữa những ca làm cho việc.

Tiền phụ cấp cho điện thoại.

Tiền phụ cung cấp trang phục.

Tiền công tác làm việc phí.

Thu nhập trường đoản cú phần tiền lương hoặc tiền công nhưng lao động làm thêm giờ, làm cho đêm.

Các khoản giảm trừ thuế TNCN bao gồm:

Giảm trừ gia cảnh: sút trừ đối với bạn dạng thân 11triệu và bớt trừ người nhờ vào là 4,4triệu/tháng.

Các khoản BHXH cần (BHXH, BHYT, BHTN) và bảo hiểm trong một số nghành nghề dịch vụ nghề nghiệp đặc biệt.

Các khoản cá nhân đóng góp đến từ thiện, khuyến học hoặc nhân đạo: Mức sút trừ tối đa không vượt quá thu nhập cá nhân tính thuế với phải có tài năng liệu triệu chứng minh.

Trong đó, điều kiện để tính sút trừ gia cảnh cho những người phụ ở trong là:

Người nộp thuế sẽ được tính sút trừ gia cảnh cho những người phụ thuộc giả dụ đã đk và được cung cấp mã số thuế.

Người nộp thuế cần phải có hồ sơ minh chứng người phụ thuộc.

Như vậy trong nội dung bài viết trên phía trên Bảo hiểm làng mạc hội năng lượng điện tửyeahflashback.comgửi tới bạn đọc những thông tin, quy định tiên tiến nhất về thuế thu nhập những nhân và phương pháp tính thuế thu nhập cá thể online và ápdụng công thứcđược cập nhật mới nhất năm 2022. yeahflashback.com đã tiếp tục cập nhật thêm các thông tin quan trọng về chủ thể này trong thời hạn tới. Mong muốn rằng với những chia sẻ trong nội dung bài viết trên rất có thể mang lại cho chính mình đọc những kỹ năng hữu ích nhất.